九游会j9官方登录入口「中国」官方网站

你的位置:九游会j9官方登录入口「中国」官方网站 > 新闻 >

发布日期:2025-07-31 11:15 点击次数:174

投资要点

春节后至两会前A股不详率高潮。(1)复盘历史,春节后到两会前A股不详率高潮,且主要受政策和外部事件、流动性、基本面等身分影响。一是春节后至两会前A股不详率高潮,2010年以来的15年中猜想高潮12次。二是政策和外部事件、流动性、基本面是影响春节后到两会前A股走势的中枢身分:当先,若政策宽松、外部事件积极则两会前A股走势可能偏强;其次,流动性宽松也可能导致春节后至两会前A股确认偏强;临了,基本靠近春节后至两会前的A股确认也有一定影响。(2)比照历史熏陶,本年春节后至两会前A股不详率确认偏强,可能投入主升阶段。一是国内务策可能进一步宽松,外部风险可能进一步下降:当先,政策上,赤字率和国债刊行范围进步等两会政策预期可能进一步上升,证监会近期发布《对于本钱市集作念好金融“五篇大著作”的实施意见》,短期政策偏积极;其次,外部风险上,好意思对华加征关税已落地,俄乌突破等风险可能下降。二是国内流动性短期可能保管宽松:当先,国内流动性可能季节性宽松;其次,外洋对国内宽松的制肘短期可能下降。三是短期国内基本面仍处于弱开垦阶段。

春节后至两会前股市资金和厚谊可能上升,春季行情可能投入主升阶段。(1)春节后至两会前股市资金流入可能上升。一是历史熏陶来看,春节后至两会前外资、融资流入和新发基金均呈现季节性上升的效应。二是本年春节后至两会前融资和外资等股市资金流入可能上升:当先,外洋宽松预期依然未变,同期国内经济开垦预期延续,外资可能进一步流入;其次,政策和产业趋势上升可能推动融资流入上升,节后2月5日和6日融资累计流入达345亿。(2)春节后至两会前市集厚谊可能上升。一是历史熏陶来看,沿途A股的成交额和换手率在2016年以来春节后10个来去日、两会前10个来去日的均值9年中有7年均回升。二是本年春节后至两会前政策可能推升市集风险偏好:当先,经济政策上升,两会接洽的政策预期可能不停上升;其次,本钱市集政策上,证监会2月7日发布的《对于本钱市集作念好金融“五篇大著作”的实施意见》进一步强化了对科技型企业全人命周期的守旧,同期进一步加鄙俗度诱骗社保资金、保障资金等中长期资金入市的力度。

短期无间聚焦科技成长,体恤大金融和部分消耗等行业。(1)短期无间聚焦科技成长。一是历史熏陶上,春节后至两会前的春季行情主升阶段中,政策导向和高景气的行业相对占优;二是刻下来看,政策导向和景气上行共同指向的就所以东谈主工智能、机器东谈主、智能驾驶等为代表的科技成长行业,不详率成为春节后至两会前的干线行业。(2)短期催化上,政策和产业趋势不停落地,科技细分行业值得要点体恤:一是东谈主工智能、算力基建、智能驾驶、数据要素、6G等所在的政策短期不停落地,同期DeepSeek、特斯拉机器东谈主、比亚迪开启智能驾驶等产业方面的催化也不停涌现;二是网罗接配及塔设、网罗遮盖优化与运维等细分行业刻下涨幅较低、估值性价比拟高。(3)短期建议无间逢低建树:一是政策和产业趋势朝上的猜想机(自动驾驶、AI智能体)、通讯(算力)、传媒(AI应用)、电子(消耗电子、半导体)、机械(机器东谈主)、军工;二是可能受益于政策和市集厚谊上升的大金融(券商、保障);三是可能补涨的电新、医药、食物、商贸、社服、纺服等。

风险请示:历史熏陶改日不一定适用,政策超预期变化,经济开垦不足预期。

正文施行

一、春季行情可能投入主升阶段

(一)春节后至两会前A股不详率高潮

复盘历史,春节后到两会前A股不详率高潮,且主要受政策和外部事件、流动性、基本面等身分影响。(1)春节后到两会前A股不详率高潮。2010年以来的春节后到两会前上证综指多高潮,15年中猜想高潮12次。(2)政策和外部事件、流动性、基本面是影响春节后到两会前A股走势的中枢身分。一是政策和外部事件是决定节后市集确认的中枢:当先,若政策宽松、外部事件积极则两会前A股走势可能偏强,如2013、2015、2022、2024年春节后至两会前央行均实施降准或降息的宽松政策,2019年春节后中好意思经贸霸术等均导致当年春节后至两会前上证综指高潮;其次,若政策收紧或外部事件负面则可能导致节后市集偏弱,如2010年央行提准、2013年地产调控、2016年好意思元高潮、2020年新冠疫情彭胀、2021年好意思债收益率上行等均导致当年上证综指在春节后至两会前着落。二是流动性宽松也可能导致春节后至两会前A股确认偏强,如2011、2012、2014、2015、2016、2017、2018、2022、2024年春节后至两会DR007均出现回落,导致上证综指出现上行。三是基本靠近春节后至两会前的A股确认也有一定影响,如3月的社零增速和出口增速较2月出现回升时,上证综指在春节后至两会前多量高潮。

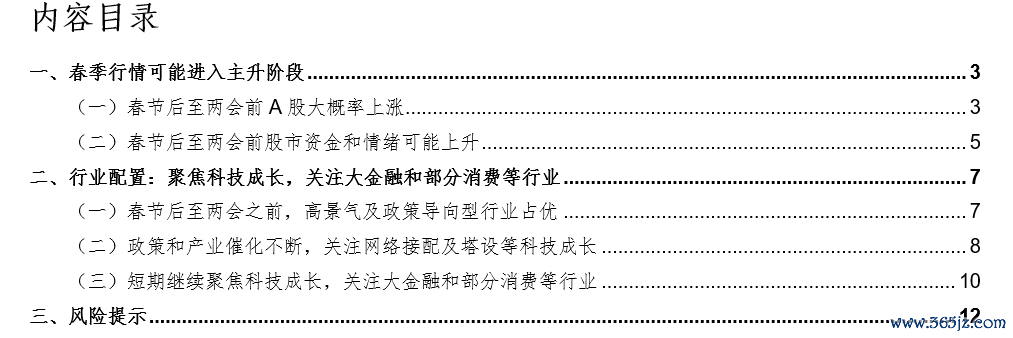

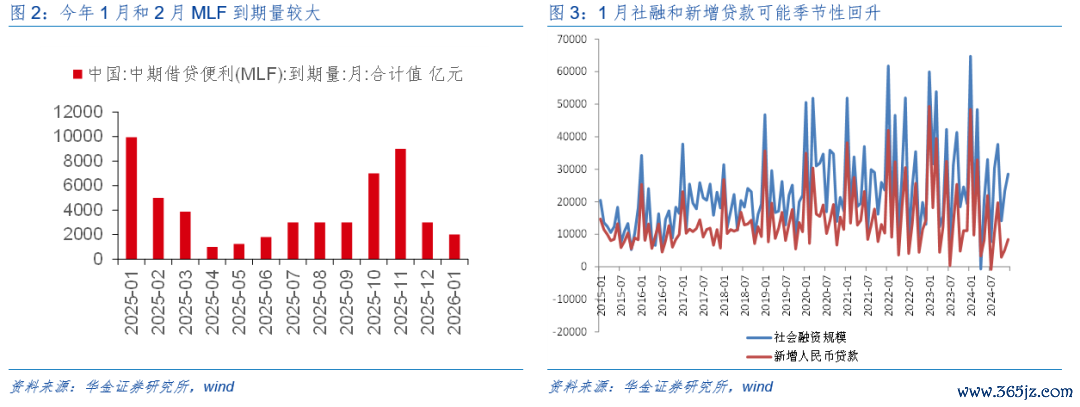

比照历史熏陶,本年春节后至两会前A股不详率确认偏强,可能投入主升阶段。(1)国内务策可能进一步宽松,外部风险可能进一步下降。一是政策上:当先宏不雅政策上,春节后投入两会的政策预期阶段,赤字率和国债刊行范围进步等政策预期可能进一步上升,同期设备更新和以旧换新政策不停实施;其次,本钱市集政策来看,证监会近期发布《对于本钱市集作念好金融“五篇大著作”的实施意见》,强调落实好《对于推动中长期资金入市的率领意见》及实施决策,买通中长期入市的赌点,扩大保障资金开展长期股票投资范围,标明短期政策进一步积极。二是外部风险可能进一步下降:当先,好意思对华加征10%的关税以及我国对好意思部分商品加征关税的反制措施均已落地,一方面10%的幅度相较2018年光显偏低对国内经济和科技影响有限,另一方面刻下市集对好意思加征关税已充分预期,对A股的影响已钝化,且后续中好意思仍可能谈判,一朝缓解,改为对部分商品加征关税,则可能对市集风险偏好有提振;其次,俄乌突破等风险可能大幅下降,近期特朗普暗意,他正在与俄罗斯就收尾乌克兰突破进行止境严肃的霸术,外部负面冲击可能边缘改善。(2)国内流动性短期可能保管宽松。一是国内流动性可能季节性宽松:当先,接洽到资金面可能季节性偏紧,本年1月和2月MLF共到期近1.5万亿,春节后央行仍不详率实施降准;其次,一季度是传统的信贷岑岭季,社融信贷可能回升,同期历史熏陶上两会前后央行实施货币宽松的措施概率较大。二是外洋对国内宽松的制肘短期可能下降:当先,好意思国1月新增非农处事东谈主数超预期回落;其次,特朗普上台对通胀的影响短期难知道,降息周期未完下外洋流动性预期仍偏宽松,好意思元指数冲高回落,短期对东谈主民币汇率的压制有所减轻。(3)基本面仍处于弱开垦阶段。一是春节等季节性效应可能导致1-2月的数据偏弱:从1月制造业PMI数据来看,坐褥、新订单和新出口订单均无间走弱,夸耀表里需均出现一定程度的走弱,这与春节效应可能有一定干系,跟着3月开工旺季的到来,3月数据可能有所回升;二是从A股年报预报和10-12月工业企业利润数据来看,企业盈利无间处于回升周期中。

(二)春节后至两会前股市资金和厚谊可能上升

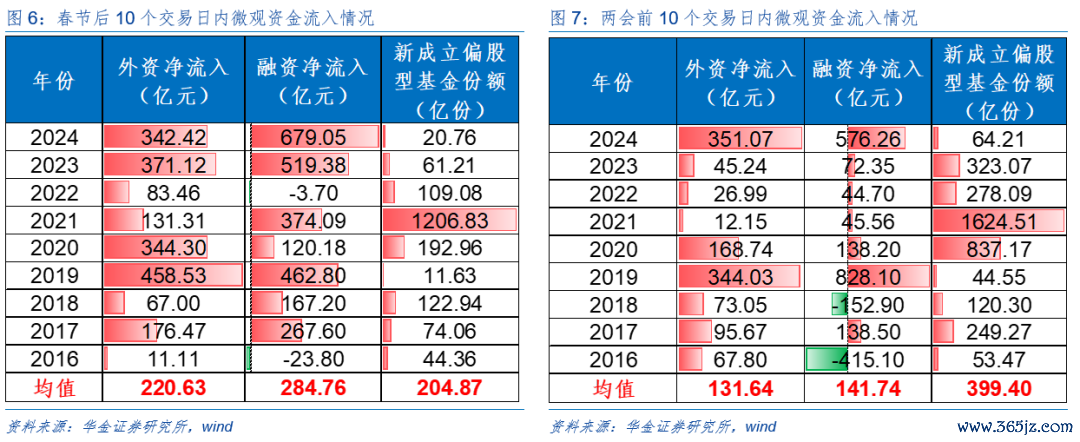

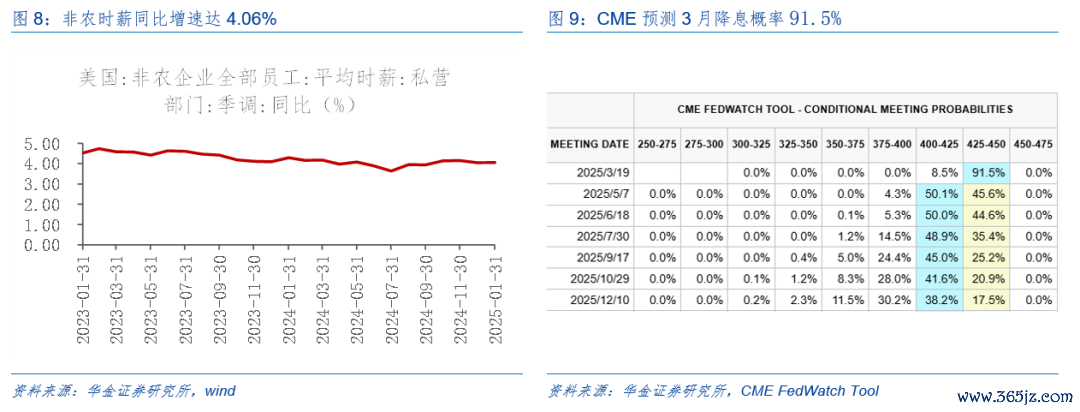

春节后至两会前股市资金流入可能上升。(1)历史熏陶来看,春节后至两会前股市资金流入可能季节性上升:一是外资在2016年以来春节后10个来去日、两会前10个来去日内均为净流入,流入均值分裂为220.6亿元、131.6亿元;二是融资在2016年以来9年春节后10个来去日、两会前10个来去日内有7次净流入,流入均值分裂为284.8亿元、141.7亿元;三是偏股型基金在2016年以来春节后10个来去日、两会前10个来去日新发范围均在分裂未204.9亿份和399.4亿份。(2)本年春节后至两会前融资和外资等股市资金流入可能上升。一是外洋宽松预期依然未变,同期国内经济开垦预期延续,外资可能进一步流入:当先,好意思国1月新增非农处事14.3万东谈主,低于市集预期,市集预期好意思联储3月降息概率杰出90%,外洋流动性预期依然保管宽松;其次,两会前国内务策预期不停上升,保增长政策发力下经济开垦预期不变,外资流入可能上升。二是政策和产业趋势上升可能推动融资流入上升:当先,不管是经济政策照旧本钱市集政策,春节后至两会前都在不停实施落地;其次,DeepSeek激发的东谈主工智能飞腾、比亚迪驱动发力智能驾驶、特斯拉和国产机器东谈主不停更新迭代等产业趋势不停上升使得科技接洽领域的风险偏好光显回升,融资流入光显上升,节后2月5日和6日融资累计流入达345亿。

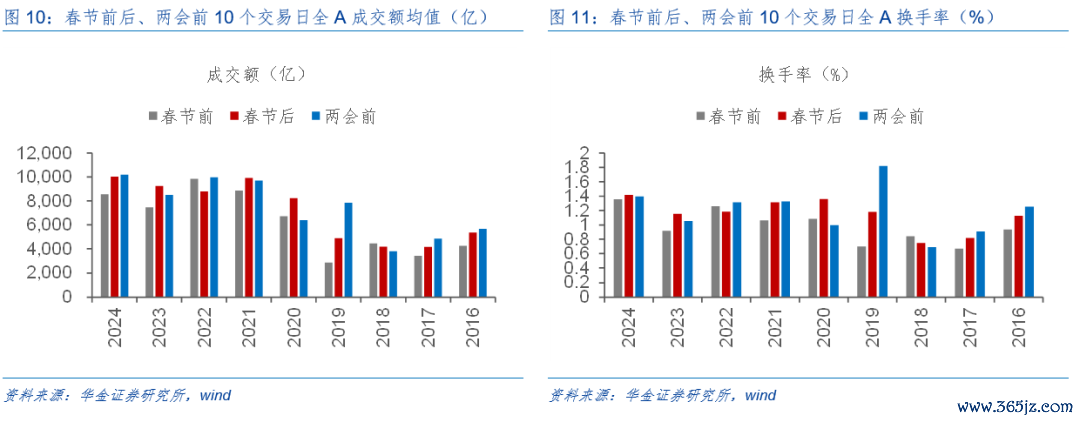

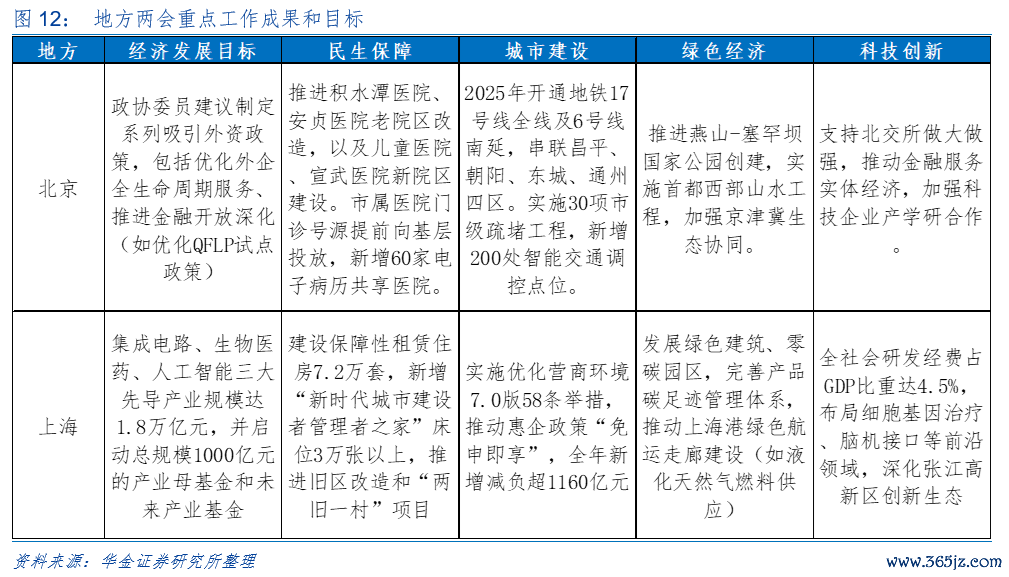

春节后至两会前市集厚谊可能上升。(1)历史熏陶来看,春节后至两会前市集厚谊可能季节性回升:沿途A股的成交额和换手率在2016年以来春节后10个来去日、两会前10个来去日的均值9年中有7年均回升。(2)春节后至两会前政策可能推升市集风险偏好。一是经济政策上升,两会接洽的政策预期可能不停上升:当先,从地方两会来看,上海市聚焦产业升级与城市更新,推动集成电路、生物医药、东谈主工智能三大先导产业范围达1.8万亿元,竖立千亿级产业母基金及改日产业基金,并见解建设7.2万套保障性租借住房、新增3万张建设者床位,激动旧区校正和25个城中村名堂;北京市则效用扩掀灵通与优化交通,拟通过优化外企服务、深化金融灵通(如QFLP试点)眩惑外资,同期见解2025年开通地铁17号线全线和6号线南延线,实施30项疏堵工程并新增200处智能交通调控点位以缓解拥挤;其次,从行将在3月召开的世界两会预期来看,财政和货币双宽松的基调不详率不变,同期赤字率、超长国债和新增专项债刊行范围等均不详率进步。二是本钱市集政策上,证监会2月7日发布《对于本钱市集作念好金融“五篇大著作”的实施意见》,强调了科技金融、绿色金融、普惠金融、待业金融和数字金融方面的18条政策举措:当先,提议强化对科技型企业全人命周期的守旧,包括守旧未盈利科技企业上市、优化并购重组和股权激励轨制、诱骗私募基金“投早投小投硬科技”,并推动多脉络债券市集服务科技创新,探索学问产权证券化和REITs应用;其次,提议深化北交所、新三板普惠金融试点,守旧“专精特新”企业上市,完善区域性股权市集服务,实行“保障+期货”款式助力乡村振兴;临了,提议裁减公募基金费率,扩大社保金和保障资金投资范围。

二、行业建树:聚焦科技成长,体恤大金融和部分消耗等行业

(一)春节后至两会之前,高景气及政策导向型行业占优

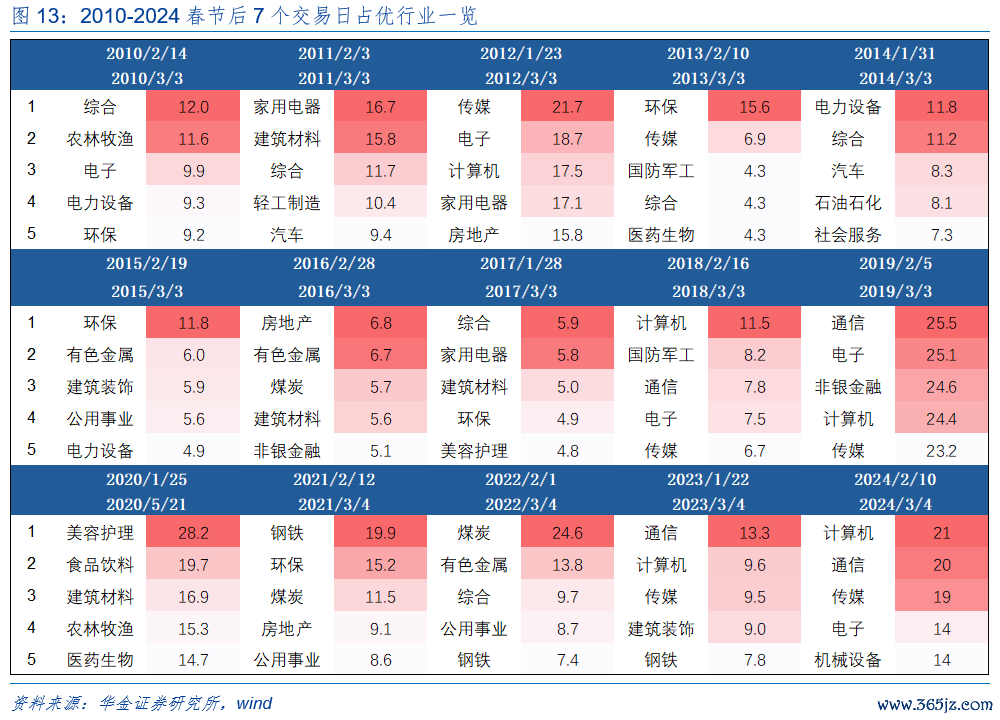

春节后至两会前,政策导向型及高景气行业占优。咱们复盘2010-2024年15年春节后至两会前的行业确认,发现:(1)政策导向型行业较为占优。如2010.2受益于中央一号文献无间强化加大了对农业基础步履建设下农林牧渔较为占优,2011.2年受益于家电以旧换新政策延期下的家用电器,2012-2013年受益于饱读舞3G发展及科技创新政策下走强的TMT,2016.2受益于供给侧革新下走强的房地产、有色金属,2018.2受益于前期《新一代东谈主工智能发展操办》诱骗新一轮信息手艺立异的伏击发展所在下走强的猜想机、国防军工,2019年受益于科技自主可控政策下走强的通讯、电子,2020.1受益于保增长政策走强的好意思容照管、食物饮料,2023.1受益于发展东谈主工智能政策下的通讯、猜想机,2024.2受益于饱读舞发展新质坐褥力政策下的猜想机、通讯。(2)高景气行业较为占优。如2010.2受益于智妙手机出台发布下的电子,2012-2013受益于3G及出动互联网发展下的传媒、国防军工及汽车,2016.2受益供给侧革新下产能出清的有色金属、建筑材料,2019.2受益于第四轮半导体上行周期下的通讯、电子,2020年受益于猪周期下走强的农林牧渔,2023-2024受益于东谈主工智能周期下走强的猜想机、通讯。

短期科技和消耗可能仍是建树干线。一是复盘历史,近15年春节后至两会前高景气行业较为占优;二是刻下春节已过,政策与景气共振的接洽科技行业仍可能是景气度最高的行业,内需政策发力下的消耗行业也较为受益:其一,科技方面,当先,新质坐褥力政策与AI周期共振下的科技成长值多礼贴,当下DeepSeek-R1在数学、代码、当然讲话推理等任务上,性能并排OpenAI o1 郑再版,而锻真金不怕火成本仅为其十分之一,开辟了国产化改日通向AGI 的高速通谈阶梯;三部门调和髻布《国度数据基础步履建设指引》激动“点、链、网、面”体系化激动算力网罗职责握续进步算网详细供给能力;集成电路方面,集成电路出口额在2019至2024年间握续增长, 2024年创下历史新高,我国生成式东谈主工智能及汽车等产业拉能源增强。消耗方面, 12月社零同比增速超预期,消耗补贴的耐用品需求刺激作用保管建壮;12月家用电器音像器材零卖同比为39.3%,消耗政策扩容下行业内需有望保管增长,量价皆升推动企业盈利改善。

(二)政策和产业催化不停,体恤网罗接配及塔设等科技成长

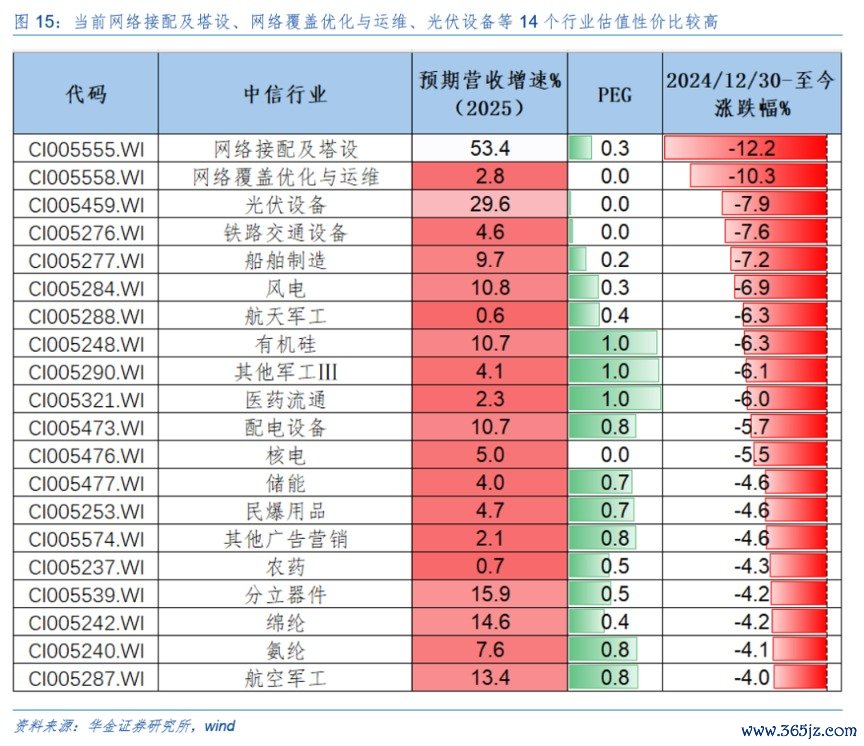

近期政策预期落地东谈主工智能、算力基建、智能驾驶、数据要素、6G等增强,体恤通用猜想机设备、详细能源设备、专用汽车等性价比拟高行业。当先,近春节时刻科技接洽政策出台落地较为活跃,数据要素方面,山东省出台《2025年促进经济妥贴向好、进中提质政策清单》加速发展东谈主工智能,竖立东谈主工智能产业基金,要点守旧算力算法、行业大模子、应用场景拓展等名堂建设,实施“算力券”奖补政策,对使用东谈主工智能算力且算力赋能效益显耀的应用场景;东谈主工智能方面,珠海市政贵府架来去的“无界方舟AutoArk大讲话模子”,是该数据钞票价值达3.8亿元,是现在已公布的世界最大单笔东谈主工智能大讲话模子数据钞票价值评估名堂;智能驾驶方面,工信部发布《车联网网罗安全荒谬步履检测机制》旨在匡助车联网接洽企业构建网罗安全荒谬步履检测机制,以支吾潜在的网罗安全风险;同期DeepSeek-R1在数学、代码、当然讲话推理等任务上性能并排OpenAI o1 郑再版,而锻真金不怕火成本仅为其十分之一,开辟了国产化改日通向AGI 的高速通谈阶梯,特斯拉2025年将坐褥1万台Optimus机器东谈主,产能扩展至每月1000台、2026年每月产能将达到1万台、2027年进一步进步至每月10万台,比亚迪将在2026年竣事2万台东谈主形机器东谈主进厂等产业方面的催化也不停涌现;因此,政策落地预期增强,科技成长仍然为景气较高所在之一。其次,刻下网罗接配及塔设、网罗遮盖优化与运维、光伏设备、铁路交通设备、船舶制造、风电等20个行业2024/12/30于今涨幅较低、PEG小于1且盈利增速大于0,估值性价比拟高。

(三)短期无间聚焦科技成长,体恤大金融和部分消耗等行业

逢低建树政策导向和产业趋势朝上的TMT、机械及军工。(1)传媒方面:AI应用方面,年头发布以来,DeepSeek连忙攀升至140个国度的苹果App Store下载名次榜首位,并在好意思国的Android Play Store中相似位居榜首,DeepSeek对用户群体极高的兼容性和对算力门槛的冲击或重构接洽软硬件生态,加速“AI+”应用端落地;电影方面, 2025年春节档票房为95.1亿元,不雅影东谈主次为1.9亿,超2024年春节档总不雅影东谈主次,创下历史记载,影视院线景气朝上。(2)电子方面:消耗电子方面,近期款AI末端发布,端侧AI应用场景拓宽,雷神科技发布AURA系列智能眼镜等;AIPC方面,AMD书记扩大其消耗和商用AIPC居品线,推出锐龙AIMax系列/300系列处治器,联思发布巨匠首款卷轴屏AIPCThinkBookPlusGen6等,短期催化下行业景气上升;半导体方面, 第四季度我集成电路出口量值双增,分裂同比增长13.7%、11%,其中12月出口同比增长5.5%至148亿好意思元,为连年来单月出口额第二高。(3)通讯方面:生意卫星方面,“千帆星座”现在照旧完成三个批次组网卫星的辐照任务第四批组网卫星辐照也在筹备中,刻下G60卫星数字工场仅需1至1.5天即可坐褥出一颗卫星,卫星量产稳步前进。算力基建方面,限制2024年9月底,我国在用算力中心杰出880万尺度机架,算力总范围达268EFLOPS,政策守旧下算力基建完善建设下为AI万般居品更替竣事赋能。(4)猜想机方面:智能驾驶方面,京津冀自动驾驶竣事跨域全场景应用,打造国内最大的智能网联汽车城市级应用场景、上海市发布《上海市深切实施以东谈主为本的新式城镇化策略五年举止见解的实施决策》,政策饱读舞智能驾驶加速发展;数据要素方面,温州数安港发布基于信得过数据空间和DeepSeek双重手艺的可控大模子服务,为国产大模子创新应用和数据企业高质地发展赋能;国产软件方面,12月软件业务收入同比增长10%把握,景气进一步进步。(5)军工、机械方面:湖南首个东谈主形机器东谈主“湘江1号”当作养老照管伴侣端庄推出,象征着东谈主形机器东谈主在老年照管领域的应用迈出了伏击一步,国内公司加速布局下中短期催化不停,跨维发布了W1轮式东谈主形机器东谈主,这款专注于高精度操作任务的机器东谈主展示了其在专科领域中的潜在价值,大象机器东谈主推出了千元级三指聪敏手,进一步裁减了先进机器东谈主手艺的应用门槛;产能端,12月工业机器东谈主居品产量同比高达14.2%,需求上升下行业基本面向好。

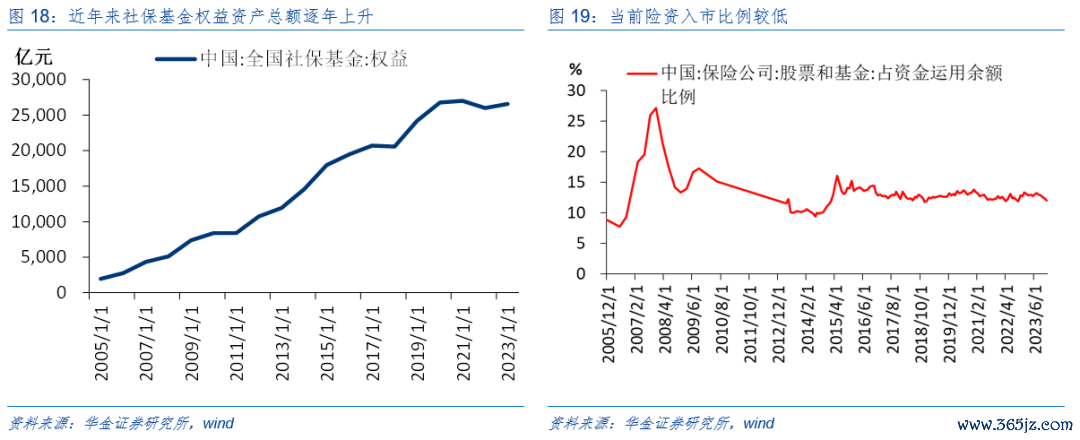

逢低建树可能受益于政策和市集厚谊上升的大金融(券商、保障)。当先,市集厚谊回暖下券商可能受益,近期融资流入光显上升,节后2月5日和6日融资累计流入达345亿。其次,《对于推动中长期资金入市职责的实施决策》饱读舞保障、社保基金等中长期资金入市推动落地下,短期券商、保障等非银行业受益。联接数据看,险资方面,2023年险资入市比例仍较低,股票和基金占资金诳骗余额比例仅为12%把握,东谈主口老龄化加重下险资后续有较大进步空间;社保基金来看,2024年二季度社保基金的握仓总市值较一季度略有裁减但仍然保握在历史高位水平,展望中长期资金入市下券商、保障等非银等金融行业有望受益。

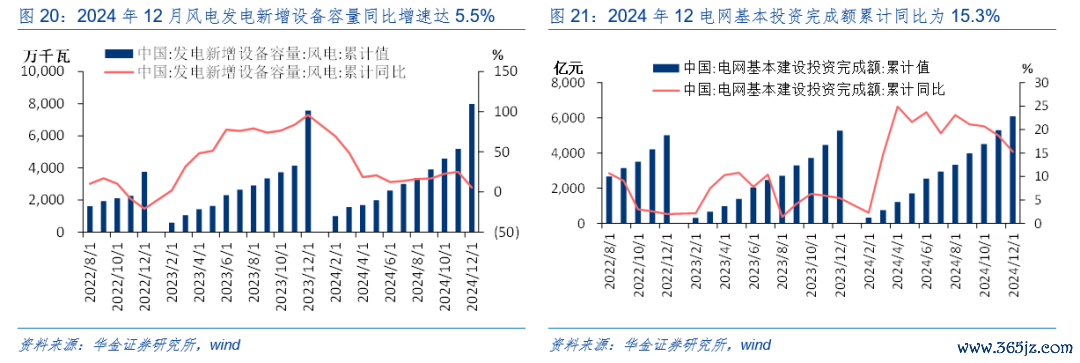

逢低建树可能补涨的电新、医药、食物、商贸、社服、纺服等。(1)电新行业:风电方面,12月风电发电新增设备容量同比增速达5.5%;近期湖南省发改委接连批复核准多个风电名堂,据北极星风力发电网统计,从2024年12月于今,湖南已核准批复风电名堂52个,总范围达3.8GW,总投资额超224.06亿元。储能与电力方面,自2024年11月以来,多家央企接踵发布了2025年储能大范围集采公告,近日已有多个名堂开标,近期中核集团旗下中核汇能及新华发电12GWh储能系统集采名堂开标,共有65家企业参与竞标,短期催化不停。(2)医药行业:医疗器械方面,2024年12医疗器械入口金额同比下降至-9.1%,降幅进一步扩大0.9%,政策饱读舞下高端医疗器械国产替代趋势加速。(3)食物饮料行业,2024年12月餐饮收入5549亿元,增长2.7%,随各地出台消耗券促餐饮等措施重复春节催化,基本面开垦笃定性较高。(4)商贸零卖,当先,社会消耗品零卖总和同比增长3.7%;其次,12月份,商品零卖额同比增长3.9%;可选消耗方面,12月化妆品零卖数据同比增长0.8%、冰雪畅通热度攀升带动体育/文娱用品类零卖额同比增长16.7%,1月跟着促消耗政策握续加力,消耗新业态新款式缓缓赞助壮大下市集有望向好发展。(5)社服行业,12月中枢CPI同比通达第三个月逆势小幅回升0.1个百分点至0.4%,环比高潮0.2个百分点,在服务消耗保握相识增长、财政鄙俗补贴消耗品、能源价钱回升导致对工业消耗品渗入身分放松的共同影响下,中枢CPI同比通达第三个月逆势小幅回升。(6)纺织服装,2024年国纺织服装累计出口额同比增长2.8%,在沐日消耗拉动和对好意思“抢出口”等积极身分的拉动下,2024年12月我国纺织服装出口同比增长11.4%,其中纺织品出口增长17.4%,服装出口增长6.6%。

三、风险请示

1.历史熏陶改日不一定适用:文中接洽复盘具有历史局限性,不同期期的市集条目、行业趋势和巨匠经济环境的变化会对投钞票生不同的影响,昔日着实认仅供参考。

2.政策超预期变化:经济政策受宏不雅环境、突发事件、国际干系的影响可能超预期或者不足预期,从而影响当下分析框架下的投资决策。

3.经济开垦不足预期:受外部扰乱、贸易争端、当然灾害或其他不行预测的身分,经济开垦进度可能有所波动J9体育网,从而影响当下分析框架下的投资决策。

Powered by 九游会j9官方登录入口「中国」官方网站 @2013-2022 RSS地图 HTML地图